加盟个蜜雪冰城店需要多少钱,开一家蜜雪冰城需要37万元附费用明细

“你爱我,我爱你,蜜雪冰城甜蜜蜜。”

在奈雪的茶上市之后,下沉市场的“雪王”也迈出了上市的脚步。9月22日晚,蜜雪冰城(以下简称蜜雪)披露招股书,离正式敲钟仅一步之遥。

1997年,张红超从“寒流刨冰”这家小店开始创业,商品定价0.5—1元,一开始就面向下沉市场,这就是蜜雪冰城的雏形。2003年,张红超租下废弃铝材厂后生意才稳定下来,四年后,张红超的弟弟张红甫加入,在兄弟二人一同创业的努力下,蜜雪冰城实现了从一隅之地向全国版图的快速扩张。

")

前有“新茶饮第一股”奈雪的茶,蜜雪冰城很难摆脱被比较的命运。相比于刚开始就专注高端市场,采用自营模式的奈雪,草根出身的蜜雪靠着平价优势打造了属于自己的加盟帝国。

更重要的是,相比于还处于亏损之中的奈雪,蜜雪靠着3元冰激凌、4元柠檬水和均价6—8元的单品,在近三年盈利近30亿元。

招股书中,除了蜜雪冰城,还有同样主打下沉市场的现磨咖啡幸运咖和主攻高端市场的现制冰激凌极拉图。这些看似独立的品牌都在准备复刻蜜雪冰城的故事,通过逐渐完善的供应链和物流仓储体系,快速在全国范围内打造下一个“蜜雪冰城”。

资本是嗜甜的,当新茶饮增长逐渐放缓,开始谋求上市的下沉王者,能否通过第二增长曲线,继续讲述吸引人的甜蜜故事?

2.2万家店,99.8%是加盟店

在蜜雪招股书里,主要提及的有三个品牌,主品牌“蜜雪冰城”,还有两个子品牌,分别是现磨咖啡“幸运咖”和现制冰淇淋“极拉图”。

2021年度中国现制茶饮行业市场规模为2796亿元,而“蜜雪冰城” 2021年终端销售额约为200亿元,约占现制茶饮行业市场规模的7.15%,门店数量也在中国现制茶饮门店中占据了5.13%。

截至2022年第一季度,公司已经有22276家门店,其中21619家为蜜雪,636家为幸运咖,21家为极拉图。

")

与“茶饮第一股”奈雪的茶不同的是,蜜雪主要以加盟模式为主,截至2022年第一季度,加盟门店及直营门店数量分别为22229家及47家。在准备上市的近两年内,蜜雪几乎每天扩店近20家,遍布全国31个省市自治区,快速占据了市场。

专注直营模式的奈雪2022中报显示经调整净亏损为2.49亿元,此前,奈雪曾在2020年达到0.62亿元的盈利。相比之下,蜜雪却保持着持续的盈利能力。

从2019—2021第一季度,蜜雪归属于母公司股东的净利润分别为 4.45亿元、6.32亿元、19.1亿元和3.9亿元,近三年盈利总额近30亿元,其中2020年净利润上升42.81%,2021年则达到了203.09%。在2021年,蜜雪一天就能赚上523.3万元,而在2022年第一季度,这个数字是433万元。

")

让蜜雪冰城持续盈利的关键原因,是占比达到99.8%的加盟店。招股书数据显示,在2019—2021第一季度,蜜雪公司直营门店产品毛利率分别为 5.36%、4.44%、10.24%和-18.21%,但相抵之下,公司主营业务的毛利率依旧达到了35.95%、34.08%、31.73%和30.89%。

招股书提到,蜜雪的主营业务是向加盟商销售门店所需的产品和提供加盟管理服务。从各项数据来看,蜜雪的收入来源更多依赖于对加盟门店的销售收入,加盟销售模式的收入占比均超过96%。

在加盟模式下,蜜雪向各加盟门店提供经营需要的食材、包装材料、设备设施、营运物资等商品,并向加盟门店收取加盟费、管理费、培训费等。

之前「电商在线」在采访时了解到,算上7000—11000元的品牌加盟费,20000元的保证金,4800元的管理费和80000元的设备采购费等,开设一家蜜雪店铺的总体成本在37万元左右,而幸运咖的加盟费用也在30—35万元。

")

而招股书中数据显示,加盟费并不是收入中的主要部分,食材和包装材料才在销售收入中占据主要地位,两者综合后在销售收入中占比基本都超过了85%。

蜜雪也对食材和包装材料的毛利润进行了披露,在剔除了运输费用后,食材和包装材料销售的毛利率基本和公司主营业务的毛利率持平。而对于加盟商而言,毛利润也并不低。在媒体关于蜜雪的稿件中曾提及,蜜雪冰城工作人员表示,“按照正常的做餐标准、产品的配比去做,能够达到产品的统一、口味一样,毛利润是可以稳定控制在55%—60%。”

同时,相比于奈雪,蜜雪加盟为主的模式实现了快速扩张,也减少了员工成本。

在奈雪招股书中披露了直营店的各项成本占同期收益比重,其中员工成本占比达到了28.6%。而对于以加盟店为主的蜜雪而言,店内员工成本转接到了加盟商身上,在招股书中,蜜雪表示加盟门店店员由加盟商招聘,公司主要负责培训和指导,直营门店中的店员才是公司招聘,属于公司员工,相对应的就是加盟商拥有对加盟门店的所有权和收益权,实行独立核算,自负盈亏。

蜜雪冰城的“降本增效”

食材和包装材料在销售收入中占比超过85%,而蜜雪想要提高利润,最好的切入点就是降低食材和包装材料的成本,也就是从供应链和物流上下功夫。

在供应链端,蜜雪布局上游生产领域,自建生产基地,在原材料产地建立工厂,比如在河南省焦作市设立蜜雪冰城产业园生产固体饮料、乳制品和果酱等,在安岳建立柠檬初加工生产基地。

")

这些举措进一步降低了采购成本,形成生产优势,也提高了对上游的议价能力和对门店的供货能力。

同时,随着门店数量的增多,物流面临着远距离运输问题,物流成本就会增加,物流也影响着门店网络铺设和市场相应速度。曾经,古茗就有“黄河以北不开店”策略,随着物流供应链的完善与建立才有所改变。

蜜雪则选择在河南、四川、新疆、江苏、广东、辽宁等 22 个省份设立仓储物流基地,选择了和第三方物流合作,在遍布全国的仓储基地中存储供应链端的产品,做到及时配送。蜜雪对于加盟商有着全国物流免费配送的政策,因为在多地设立仓储物流基地的原因,蜜雪能够帮门店实现小额订单配送,做到灵活的库存管理,也加强了运输时效。

招股书中,蜜雪冰城表示现阶段正着力进一步完善集产品研发、生产、仓储物流、销售、连锁经营为一体的完整产业链。

截至2022年3月末,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米全自动化生产车间,在一定程度上降低了成本,但财报中也提及,目前仍有许多食材需要对外采集,比如目前的植脂末全部依赖外采,2021 年度公司植脂末采购量达 4.92 万吨,占公司生产性采购金额的18%。

")

为进一步降低成本,蜜雪也在广西、重庆、河南、海南、安徽等地筹建新的生产基地。此次IPO,蜜雪冰城拟募集资金64.96亿元,投向5个生产建设类项目、3个仓储物流配套类项目和3个其他综合配套类项目,解决供应链与物流仓储问题。

蜜雪冰城在招股书中将主营业务增长快速的原因归结为门店数量快速增长和单店销售额的提升,2.2万家遍布全国的加盟店算得上是蜜雪收入来源的底气。

为了增加收入,蜜雪冰城在近两年的扩店颇为激进。

《晚点》稿件中提及,2021年为了提速扩店,蜜雪冰城在招商方面的要求有所放松,也放宽了对加盟门店密度的要求。在这样的情况下,很容易出现加盟店品控问题与部分加盟店的盈利问题。

虽然招股书中表示单店销售额一直处于提升中,但加盟店的快速扩张与品控、服务态度等确实存在一定冲突。

在黑猫投诉平台,关于蜜雪的投诉有3827条,不少投诉是关于加盟店服务员态度不好,以及在饮品中吃出虫子、头发的内容。

")

蜜雪也意识到了相关问题,并且推出了对策:公司在门店销售环节制定了完善的门店管理制度,通过严格的加盟商审核机制、统一门店物料供应和操作标准、建立门店培训与监督机制和客诉处理机制。

强渠道品牌和弱单品的“雪王”

招股书中,除了主品牌蜜雪冰城,还提及了幸运咖和极拉图。

2017年成立的幸运咖此前一直低调,但从2020年开始明显加快了节奏。招股书数据显示:2019年净增加店铺数量为9家,2021年猛增323家。截至2022年3月,幸运咖的门店数已突破600家,比2020年增加了4倍多。针对高端市场的极拉图,扩店速度同样不慢。

借助“雪王”IP在网络上的火爆,蜜雪陆续推出了相关的玩偶、盲盒等周边产品,也和恰恰、君仔等品牌联名推出瓜子和面筋等零食,定价在1—3元。

在上市关键节点,蜜雪冰城还推出瓶装水和气泡水,定价也和蜜雪冰城的低价策略相同,在2元左右。

")

显然,蜜雪在近几年也不断打造着除了现制茶饮以外的商品,试图搭建起一个产品矩阵。这些子品牌完全可以借助蜜雪冰城的供应链和物流优势,实现市场的复制,但也面临巨大的挑战:店内的零食并没有打出差异化,联名也会受到其他品牌的限制,议价能力还不确定,也面临其他成熟零食品牌竞争;新推出的饮用水与气泡水,也面临农夫山泉、元气森林等品牌竞争。

可以发现,蜜雪对应的产品全是市场充分竞争的品类/商品,但作为一个强渠道品牌,蜜雪冰城最大的优势就是线下的渠道。

招股书中,蜜雪冰城就表示,在品牌建设上,公司宣传以线下2.2万家门店为主要阵地,通过放置的屏幕、扬声器、海报等方式进行宣传,提升了品牌的影响力。虽然面临竞争,但通过蜜雪冰城这个强IP,结合线下遍布全国的渠道以及低价的策略,蜜雪冰城或许还能在其他品类上做到后发先至。

在媒体报道中表示,瓶装水等产品主要售卖渠道就是线下加盟商渠道,2.2万家门店成为了蜜雪线下销售的渠道网络,也是覆盖全国的销售网点。作为一个强渠道品牌,线下渠道和品牌力都能成为蜜雪冰城其他商品的背书,带动相关产品的销量。

")

自 2020 年9月开始,蜜雪还在淘宝、天猫等电商平台设立自营店铺,电商销售收入在主营业务收入的占比也从2020年的0.17%上升到2022年第一季度的3.11%。

中国现制茶饮的市场规模由 2016 年的 291 亿元增长至 2021 年的2796 亿元,年复合增长率为 57.23%,预计到 2025 年,中国现制茶饮的市场规模将进一步扩大至 3749 亿元。市场广阔,但竞争也在越来越多。

")

今年,喜茶、奈雪等品牌陆续推出低价产品,奈雪更是将推出了针对中低端市场的PRO店,也推出了价格低至9元的茶饮系列,开始进攻下沉市场。在新茶饮的下沉市场可能已经触达天花板的蜜雪冰城,也面临着更加严峻的挑战,在上市之后还需要给出更多的商业可能性,而要探索更多的业务可能。

靠着低价成为下城市场王者的蜜雪冰城,不能一直只有低价标签,想要在上市后继续讲诉甜蜜故事,蜜雪还有更长的路要走,而将渠道作为自己的优势带动品牌其他产品的销量,或许是蜜雪冰城在上市后的一个重要方向。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1404303206@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.czcyw.com/news/10120.html

相关文章

-

怎么查询商标是否被注册,王宝钏翻红后商标已被抢注消息

近日,“王宝钏挖野菜是什么梗”上了热搜,电视剧中《薛平贵与王宝钏》的角色王宝钏灰头土脸吃野菜的剧照和视频广为流传,相关话题被网友热议。凡闻科技海量聚合全网资讯数据,精准汇聚分析搜索主题,基于神经网络和知识图谱自动提炼关键词网络,生成AI智能动态图谱,带您一起了解王宝钏挖野菜梗。核心关键词 关系图谱图谱显示:王宝钏关注度...

-

请假3天被开除怎么赔偿,江苏女生请假3天被开除遭索赔11万事件始末

11月17日,据山东商报“山海视频”报道,江苏南京的薛女士在一教培公司工作,称身体不适去医院检查并开具了病假条,休病假3天。但公司认为她是旷工,将其开除且不愿支付其当月工资。薛女士随后申请劳动仲裁,期间该公司以薛女士装病旷工为由反诉其赔偿11万余元损失,理由是因其休假造成大量学员流失,致其无法经营。薛女士表示,因为在教...

-

今年江西旱情严重吗,江西超95%县市区出现特重气象干旱

小编从江西省气象台和省突发事件预警信息发布中心获悉,9月18日江西省有1159个气象监测站最高气温超35℃,90个气象监测站最高气温超38℃,覆盖全省11个地市。今天(19日),江西高温持续,由于无有效降雨,全省95.7%的县(市、区)出现特重气象干旱。7月12日江西局部开始出现重度气象干旱以来至今...

-

重庆骑手救火,重庆90后摩托骑士偏向火山行

8月,重庆高温不下。8月21日晚22时30分许,重庆市北碚区歇马街道虎头村突发火情。对于重庆人来说,虎头村所在的缙云山十分特别。巴山夜雨涨秋池,这里就是李商隐诗句中的“巴山”。缙云山不仅滋养了代代重庆人,也是重庆人心里十分重要的城市标志。这是8月24日拍摄的重庆市北碚区与璧山区交界一带发生山火区域景象。新华社记者 王全...

-

家用油烟机怎么选,吸油烟机3个选购技巧及各品牌数据对比

随着经济发展,如今许多人买家电,首先关注的就是产品的品牌,尤其是选购大件家电产品,例如吸油烟机也不例外。在国内厨卫电器市场中,主流的四大吸油烟机品牌包括方太、老板、华帝及美的等,许多人第一次买吸油烟机没有经验,不知道选哪个牌子的好,询问了业内人士才知道这几个品牌的区别,哪个品牌的吸油烟机好,下面我来告诉你!1、方太方太...

-

雪豹活动在我国哪些地区,新疆阿勒泰一滑雪场出现雪豹消息

记者从新疆阿尔泰山两河源自然保护区管理局获悉,近日工作人员利用红外相机在阿勒泰市喀拉希力克乡布铁吾铁列克特山附近拍摄到国家一级保护动物雪豹的影像,这在阿勒泰市尚属首次。画面中,一只成年雪豹步态矫健,毛茸茸的尾巴尤为醒目。阿勒泰市范围内首次拍摄到的雪豹活动画面。新疆阿尔泰山两河源自然保护区管理局提供新...

-

加拿大一枝黄花会造成什么危害,臭名昭著加拿大一枝黄花危害说明

在长期的自然进化过程中,一定区域范围内会形成相对稳定的生态平衡,一旦有优势物种插足进来,原有的生态平衡就会被打破,新生态平衡的建立,往往要经历漫长的时间,并付出巨大代价,这种代价就可能是让某些物种走向没落甚至灭绝,对需要强有力人为干预才能获得丰产丰收的农作物来说,这个过程就是威胁食物供给安全的生态灾难。一粒良种能造福世...

-

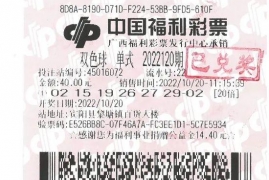

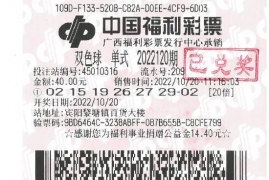

买彩票中奖要交多少税,广西男子买彩票中2.19亿捐500万事件

据广西福利彩票发行中心网站消息,10月24日上午,福彩双色球2022120 期2.19亿元大奖得主李先生(化姓)按捺不住心中喜悦,从广西福利彩票发行中心党总支部书记、主任蓝挺手中接过现金支票。兑奖现场,李先生捐出善款500万元委托广西福彩中心用于公益事业。李先生是福利彩票的忠实粉丝,十多年前,他就开始购买福彩双色球彩票...

-

香港小姐总决赛时间2022,新一届香港小姐选举三甲出炉

9月25日晚,延期举办的2022年度香港小姐竞选终于落下帷幕,最终的三甲名单令观众们惊讶不已。冠军由8号佳丽林钰洧夺得:亚军由4号佳丽许子萱夺得:季军由14号佳丽梁超怡夺得:三甲名单一出炉就令观众们大跌眼镜,确确实实称得上是爆冷了。林钰洧夺冠后可谓是备受争议,她是知名港星林俊贤的女儿,虽然她是本届佳丽中唯一一位星二代,...