已结清的网贷记录会影响房贷吗,这4种借款记录会影响房贷申请

借呗现在已经成为很多人重要的融资手段之一,凭借其简便、高效、快速的优势,借呗深得广大支付宝用户的认可,所以目前不论是条件好的客户或者是条件一般的客户,只要有额度很多人都会使用到借呗,目前借呗一年的放款额度至少达到3000亿人民币以上。

对于大家使用借呗,其实银行也是知道的,毕竟借呗作为一个明星产品,它是银行直接的有力竞争者。而且现在借呗是会上央行征信报告的,大家在银行申请房贷过程当中,银行只需要征信报告就知道大家有没有使用借呗,使用了几次,有没有逾期,当前是否有未结清欠款等等。

至于你有6次借呗借款记录会不会影响到房贷的申请,要看具体情况,不同的情况影响程度是不一样的。

")

第1种情况、如果借呗有逾期记录,那房贷肯定会受影响的。

前面我们已经提到了,目前借呗借款记录除了会上芝麻信用之外,同时也会上传到央行个人征信系统,如果你借呗有逾期记录,那肯定会对个人征信报告有影响的。

目前银行在审批房贷的时候对征信的要求基本原则就是连三累六,就是最近两年时间不能有超过6次以上的逾期,不能有连续3个月以上不还的情况,如果你的借呗有逾期记录,重的可能直接被银行拒绝,轻的银行有可能会上浮更高的利率。

第2种情况、虽然借呗没有逾期记录,但是最近一段时间有频繁的借呗借款记录,那同样会受到影响。

")

银行在审批房贷的时候,除了看征信的逾期之外,还会重点看征信的查询记录以及最近一段时间的借款记录。如果申请人最近半年时间之内有频繁的征信查询记录或者是借贷记录,那银行有可能会认为,申请人当前比较缺钱,不具备申请贷款的能力,或者是认为大家有通过其他借贷渠道筹集首付款的嫌疑,而目前国家是严禁消费贷进入楼市的。

因此如果最近半年时间之内你有频繁的借呗借款记录,比如最近半年时间,使用了6次借呗,那就很有可能会影响房贷的申请,如果银行要求比较严的,可能直接会拒绝你。

可能有的朋友会说,就算最近半年使用借呗的次数比较多,但是每一次使用的金额比较小,只有一两千块钱,而且从来没有出现逾期,那是不是就不会对申请房贷有影响了呢?

这种理解是错误的,如果最近半年有很多借呗借款记录,而且每次都是小金额,反而容易引起银行的警惕,如果一个人连一两千块钱都需要向支付宝借钱,那说明这个人的还款能力或者是积蓄能力是比较弱,其存在的风险是相对比较大的,所以也容易被拒绝。

第3种情况、有借呗借款记录,但是已经结清6个月以上,那就不会有太大的影响。

现在使用借呗的人很多,使用借呗之后再去申请房贷的人也很多,如果一旦有借呗记录就拒绝房贷,那银行的房贷业务就不要做了。

所以在实际审批房贷的时候,银行也会具体问题具体分析,通常情况下,如果大家有使用借呗记录,但是已经结清半年以上,只要没有逾期记录,那就不会对房贷有太大的影响。

")

第4种情况、最近半年有不超过两次的借呗记录,但是已经还清,那银行有可能会上浮利率。

很多朋友去申请房贷的时候,并不知道借呗会影响房贷的申请,所以糊里糊涂的就直接去申请房贷,而银行在审批房贷的过程当中,一旦发现当前有借呗未结清,银行是不会进行证件处理的。这时候银行就会要求大家把当前的借呗还清,然后提供结清证明之后才会进件。

如果你的借呗是最近一个月时间才还清,但个人征信报告还没有更新,银行看不出来已经结清,那你就需要向支付宝索要结清证明然后提供给银行,那银行也会适当的放宽条件,或者是上浮利率进行放款。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1404303206@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.czcyw.com/startup/11133.html

相关文章

-

抖音解封怎么申诉才有效果,成功率高达99%的抖音号被封禁解决办法

不知道大家有没有被封号的经历:发了几个视频、私聊几个账号、直播有时候不注意也被封号了,轻则“限流提醒”,重则“永久封号”。封号种类也是多种多样,有“违反社区规定”、“涉嫌色情低俗”、“涉嫌风险广告”、“设备封禁”等等。但是也误封了很多正常账号,如果你的账号被封了,申诉不给予通过怎么办呢?小玉今天就教大家几种解封抖音账号...

-

服装批发市场网上进货渠道有哪些,盘点比1688还便宜的35个服饰货源平台

1.织里儿童网(童装批发)www.zhilitongzhuang.com2.一七网(服饰鞋包)gz.17zwd.com3.搜款网(女装批发)www.vvic.com4.搜鞋网(鞋子批发)m.sooxie.com5.义乌小商品城(各类小东西)www.yiwugo.com6.货捕头(女装批发)www.huobutou.co...

-

开一家瑞幸咖啡店大概需要多少钱,投资一个瑞幸咖啡费用明细及条件优势

咖啡是现代人的非常爱,因为现在的人都很注重自己的生活品质,现在市场上很多人都在开咖啡馆,但是很多的咖啡馆品牌也是不断的出现在人们的视野当中。投资一个瑞幸咖啡需要多少钱?瑞幸咖啡的投资费用大家都想要知道。瑞幸咖啡品牌是一家专业的咖啡店品牌,公司在全国已经拥有了2000多家加盟店,品牌的知名度高,而且每个加盟店在经营的时候...

-

花鸟市场批发花哪里最齐全和实惠,国内最有名的10大花卉市场大盘点

春节快到了,中国人过年总喜欢在家里摆上些喜庆的花花草草,好的寓意,预祝来年风调雨顺。中国是一个具有悠久花卉买卖历史的国度,让我们一起看看全国那些著名花卉市场,有在你身边的就赶紧买起来吧!1.云南昆明斗南花市大概是个爱花的人,都知道有斗南花市这个地方,这是中国最大的花卉直销市场,平常在市场看到的鲜切花、扎花等等,基本都是...

-

一万元能做什么小买卖,4个投入少年入10W的小生意

我一直认为,目前市场上的小生意,都是一些普通人在挣一点辛苦钱,很多项目并不在乎本钱的大小,主要还是靠人勤劳能干。譬如当下市场上有许多一万元投入能做的小生意,年收入也能有10W+,就像以下这几种。冷面摊一万元做这个小生意是绰绰有余的,一半可能都用不了。现在马上进入夏季了,市场上喜欢吃冷面的人特别多,那凉爽鲜美的味道,平民...

-

小型加工厂好项目排行榜,4个本小利大的家庭作坊工厂生意推荐

在当前经济形势下,对于一些失去工作的普通人,如果能自己开办一个家庭作坊,那也是一种不错的选择。那么,疫情之下,市场上有哪些比较好的项目呢?以下这几种,本小利大,做好了,一年的纯利润都能在50万元以上。汽车玻璃水现在社会上就是汽车多,在汽车服务领域,玻璃水是必不可少的一种消耗品。因为其用量大,制作简单,价格不贵,生产过程...

-

开自助24小时洗车店赚钱吗,自动洗车机各项投入成本明细分析表

越来越多的人了解到,自动洗车机行业前景广阔,是具有投资潜力的朝阳产业。全自动洗车机正处于起步发展阶段,当前无疑是进入赛道的好时机。很多创业者心动之余,内心还存在很多疑问,尤其是没有开店经验的新手,迫切地想知道:开一个自动洗车店需要多少钱?自动洗车机开店成本并不高,但是要明白各项投入的方方面面。这里列出个大致范围,供大家...

-

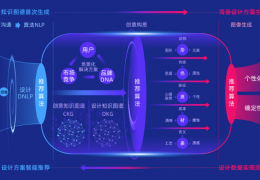

水母智能是什么软件,一文解读商用智能设计交付平台水母智能

国内智能设计服务厂商「水母智能」近日已完成7000万元人民币A轮融资,本轮融资由源码资本领投,红杉中国种子基金、高瓴创投跟投,老股东元璟资本、微光创投持续跟投,华兴资本担任独家财务顾问。本轮融资资金将主要用于技术研发、团队扩张和用户增长。此前,「水母智能」曾于今年6月完成天使轮融资, 3个月内累计融...

-

雪糕批发一年能挣多少钱,揭秘小型冷库背后一年的利润

相信大家应该经常在街边看到门店里有小型冷库,这种小型冷库大多数位于生鲜店、水果店、蔬菜店、牛奶批发店、饮品批发店、农贸市场内,这种小型冷库的价格都比较低,正常在2-4万左右几个平方,但是可不要小瞧了此类小型冷库,它所能带来的利润是你想象不到的。肉类冷冻库街边门店里面的小型冷库一年能有多少利润?我们以雪糕批发为例,这种是...