食品饮料行业市场规模大吗,2022-2023年全球饮料市场发展趋势报告

2020年受疫情影响全球软饮料行业的投融资数量出现短暂下滑,但随着全球经济特别是中国经济的复苏,饮料行业呈现良好增长态势。

iiMedia Research(艾媒咨询)数据显示,2020年中国饮料市场规模突破1万亿元,预计2022年这一规模将达到12478.0亿元。同时,调研数据显示,2022年的中国饮料消费者经常喝的饮料品类较多,主要为包装饮用水(62.7%)、碳酸饮料(55.0%)、奶制品(54.0%)和气泡水(42.0%)。

核心观点

市场规模:饮料行业呈现良好的增长态势,软饮料市场规模持续上升

2020年中国饮料市场规模突破1万亿元,预计2022年这一规模将达到12478.0亿元。艾媒咨询分析师认为,随着中国经济的发展、居民消费水平的提升及消费结构的升级,中国饮料行业整体呈现出良好的增长态势。

消费者调研:饮料以线下消费为主,主要消费品类为包装饮用水、碳酸饮料等

iiMedia Research(艾媒咨询)调研数据显示,作为日常消费频率高、即时性需求强的产品,饮料购买依然以线下为主(67.3%)。在饮料品类方面,2022年的中国饮料消费者经常喝的饮料品类较多,主要为包装饮用水(62.7%)、碳酸饮料(55.0%)、奶制品(54.0%)和气泡水(42.0%)。

发展思考:饮料行业发展较为成熟,但需警惕新式茶饮同类价格产品造成的竞争问题

中国饮料产品的口感、外包装等各方面表现基本受到消费者的认可,行业进入成熟发展期。但随着新兴气泡水等新饮品的出现,新式茶饮等现做饮品价格的不断下降,以及部分新式茶饮品牌开始入局饮料行业,饮料行业开始面临新的竞争。

以下为报告内容节选:

")

海外软饮料行业并购事件

近几年,海外软饮料行业年度投资并购事件累计22起,其中关于饮料细分行业共计7起,占比高达31.82%,其中健康科学以及功能饮料板块正在进一步地扩大。

")

新兴饮料品类:功能拓展性气泡水

气泡水饮料消费场景拓展,行业空间有望进一步扩容。随着消费水平提升,饮料消费场景进一步多元化,诉求愈发细致,从单一的解渴需求到社交、运动、美容、提神等多种需求。在此背景下的气泡水在低热量、无负担以外开始追求额外的功能性,比如创新加入美容成分(如玻尿酸)、乳酸菌、益生菌等。

")

中国饮料行业发展消费基础:社会零售额总额

数据显示,2020年中国社会消费品零售总额下滑0.4%,这主要是因为疫情对消费造成了明显冲击。2021年社会零售总额达到440823.2亿元,同比增长12.4%,疫情之下,消费有所回暖,带动了饮料行业销售额的回温。

")

中国饮料行业基础产能数据分析

数据显示,饮料行业的产量呈现出先降后升的趋势,2020年中国饮料产量16347.3万吨,同比减少7.9%,而2021年产量有所回升,产量达到18333.8万吨。艾媒咨询分析师认为,目前饮料行业的产销量基本匹配。但在2020年疫情影响下,部分行业停产停工,饮料行业产量在一定程度上缩减。随着聚会、婚宴等逐步恢复,饮料生产企业或需加大产能。

")

中国饮料产业图谱

")

碳酸饮料:中国碳酸饮料产量分析

数据显示,中国碳酸饮料产量在2014年达到1810.7万吨的巅峰后开始下滑,2017年产量跌至1744.4万吨,2018年市场改良产品推出无糖碳酸饮料小幅拉动碳酸饮料产量的增长,达1744.6万吨;2021年碳酸饮料市场持续推陈出新,产量持续上升,甚至超过了2014年产量水平。这或许是因为近年来,中国市场对“年轻化、健康化、颜值化”等潮流品类和产品的需求增加所导致的。

碳酸饮料:中国碳酸饮料销量分析

数据显示,2019年中国碳酸饮料市场规模为849.6亿元,2014-2019年CAGR仅约2%,行业发展逼近天花板。艾媒咨询分析师认为,碳酸饮料市场仍有较强的消费者基础,但不可避免的是,随着绿色健康饮料的快速发展,碳酸饮料的市场份额将会被进一步分割。在这种趋势之下,中国碳酸饮料行业产品结构开始优化,符合健康理念的气泡水(如元气森林)开始走红,碳酸饮料行业开始推出无糖碳酸饮料,这在一定程度上推动了产业的发展,预计至2024年碳酸饮料市场规模将达到1082.4亿元。

")

功能饮料:中国功能饮料市场规模及市场细分分析

数据显示,从2014年至2019年,功能饮料市场整体按照12.0%的年均复合增长率增长。其中,能量饮料的市场份额最高,在2019年占总体的71.0%;而其他功能饮料增速最快,复合增长率达到13.7%。艾媒咨询分析师认为,快节奏的生活给人们带来了疲惫感,功能性饮料逐渐作为学习工作中的必备“伴侣”,这都使得维生素、运动、能量等功能饮料得到了较快的发展。

")

中国饮料消费者购买方式和渠道

调研数据显示,中国饮料消费者的饮料购买方式主要通过线下购买,占比67.3%,即时性需求较强。从饮料品牌知晓方式看,线下实体店的陈列就是较好的品牌传播方式(52.7%);广告传播渠道方面,电视广告(51.9%)、短视频平台(48.0%)和线下广告(39.6%)的传播效果也比较明显。艾媒咨询分析师认为,作为日常消费频率高、即时性需求强的产品,饮料购买依然以线下为主;并且,饮料产品的展示和广告传播都具有一定的推广效果。

")

中国饮料消费者经常选择的饮料品类

调研数据显示,饮料品类方面,中国饮料消费者经常喝的饮料品类较多,主要为包装饮用水(62.7%),碳酸饮料(55.0%),奶制品(54.0%),气泡水(42.0%)等。艾媒咨询分析师认为,由于饮料的主要成分是水,在大部分佐餐、出游的情况下,消费者选择饮品的主要目的是为了补充水分,且包装饮用水相较于其他饮品来说,添加剂较少,较为健康,因此在一定程度上消费者更偏爱包装饮用水。

")

中国消费者碳酸饮料购买频次与金额

调研数据显示,中国消费者购买碳酸饮料的频次主要为,每周1-2次(54.5%)、每周3-4次(24.4%);中国消费者平均每月购买碳酸饮料的金额为50-100元(46.4%)、50元以下(36.5%)。相较于包装饮用水,中国消费者对于碳酸饮料的购买频次和金额都比较低。

")

中国消费者最常购买的碳酸饮料品牌

调研数据显示,中国消费者最常购买的碳酸饮料品牌为可口可乐(67.3%),百事可乐(61.6%)和雪碧(47.6%)。艾媒咨询分析师认为,碳酸饮料已经进入产品成熟期,其品牌集中度较高。

")

中国消费者对碳酸饮料的包装和含糖的偏好

调研数据显示,中国消费者表示对碳酸饮料包装的偏好为易拉罐(74.2%)、塑料瓶(69.2%)。艾媒咨询分析师发现,由于在密封性上,玻璃瓶优于易拉罐,易拉罐优于塑料瓶,而密封性越好,碳酸化程度会越高,口感会越好,并且玻璃瓶便携性较低,这在一定程度上会增加消费者选择易拉罐的概率。同时,中国消费者对碳酸饮料含糖的看法主要为偏好低糖(55.7%)、偏好无糖(23.0%),可以看出无糖碳酸饮料获得了消费者的偏好。

")

中国消费者的气泡水饮料消费金额和可接受的单价上限

调研数据显示,在气泡水饮料的月均消费上,接近一半的消费者花费50-100元,31.7%的消费者花费低于50元,花费超过100元的消费者占比仅为19.9%。另外,从气泡水可接受的单价上限来看,大部分(43.8%)消费者最高可接受的气泡水单价为7-10元,22.7%的消费者最高可接受气泡水单价为11-15元。艾媒咨询分析师认为,消费者在气泡水上的消费金额反映其消费能力和消费意愿,而可接受单价上限越高,则一定程度上说明消费者对气泡水饮料的消费信心更高,愿意为之支付更高的溢价。

")

中国消费者比较喜欢的气泡水饮料品牌

调研数据显示,在“所列举的”中国消费者较喜欢的气泡水饮料品牌中,元气森林位列第一,占据明显优势(73.9%);其次为农夫山泉苏打气泡水(46.3%),也具有较高的认可度;再次,屈臣氏苏打气泡水、喜茶喜小瓶和农夫山泉汽茶受喜爱程度较为接近。艾媒咨询分析师认为,元气森林气泡水迎合了大部分消费者的需求,通过垂直领域的发力赢得了一定市场认可度;同时,农夫山泉、喜茶等跨界企业也凭借其品牌影响力和水源优势跨界发展气泡水业务,取得不错的成绩,也一定程度上加剧了行业竞争。

")

中国消费者对气泡水饮料含糖量偏好及疫情前后购买变化

调研数据显示,2022年中国消费者对气泡水饮料的含糖量偏好调查中,55.9%的消费者偏好多糖和低糖,超过偏好无糖的消费者占比(37.6%)。此外,44.4%的消费者表示,疫情后他们购买气泡水的频率、数量或种类都有所增加。艾媒咨询分析师认为,大多数人还是更喜欢有甜味的气泡水,甜味或可满足大脑对能量的需求,缓解人工作学习的压力和疲惫。同时,受疫情影响,许多人居家时间变长,气泡水作为新型的饮料品种,成为许多消费者娱乐消遣的饮品。

")

中国饮料行业典型企业:农夫山泉(研发实力)

从研发能力来看,2021年上半年农夫山泉研发开支约为1.15亿元,全年专利发布数为53件,其中外观设计方面的专利接近8成,占比77.36%。艾媒分析师认为,从农夫山泉广告语“我们不生产水,我们只是大自然的搬运工”可以看出公司瓶装水更多定位于天然水,因为研发的重点可能更多在外观设计上,比如包装,因为年轻一代消费者可能更加注重外观。但是,过度包装和重包装、轻质量可能导致包装成本过高。

")

中国饮料行业典型企业:农夫山泉(潜在风险)

艾媒商情舆情数据监测系统显示,2022年7月,“农夫山泉”的网络口碑较为一般,仅为56.6。艾媒咨询分析师认为,这与近期多位消费者通过黑猫投诉平台,对“农夫山泉”关于付款后不发货或机器不出货、售后服务敷衍推诿、产品质量不过关等问题进行的投诉有关。

")

中国饮料行业典型企业:元气森林(研发实力)

数据显示,元气森林专利数量自2019年骤升,2020-2021年保持稳步上升速度,主要是因为公司布局了生产基地,更多研发投入倾斜到生产研究过程中。但值得注意的是,目前,公司接近9成的专利是外观设计。外观是用来吸引客户。艾媒咨询分析师认为,元气森林的瓶身海报、文案、文字形状等元素多走日式风,吸引了大多数客户。不过,最终留住用户靠的是口味与功能,企业或许还需在产品质量的研究和创新上花更多精力。

")

中国饮料行业典型企业:元气森林(潜在风险)

元气森林的潜在发展风险主要表现在其产品和销售两方面。从产品方面来看,近年来,元气森林气泡水"0糖0脂0卡"的产品理念存在不少质疑的声音,关于“无糖”概念的营销频频陷入网络舆情风波。2021年3-4月,元气森林包装由原来的“0蔗糖”改为“低糖”,不是完全无糖,并就其不实宣传发布致歉声明。

此外,2022年7月,黑猫投诉平台上元气森林被投诉的问题多与产品质量和销售问题有关。销售与售后问题主要集中于免密支付无法解约、承诺赠品不发、元气森林音乐节未能如期举办却未曾给予说明等。

")

2022-2023年中国饮料行业发展趋势(一)

饮料产业规模稳定,饮料已成为重要国民消费之一

饮料行业产业规模稳定。国家统计局数据显示,2021年1-12月,全国规模以上饮料制造企业产量达到18333.8万吨,同比增长12.15%,其中,12月当月饮料产量1358.8万吨,同比增长8.3%。

艾媒咨询分析师认为,大多数中国消费者喜欢饮料、饮品的甜味以及爽口的感觉,因为适度的甜味可以一定程度上满足大脑对能量的需求,缓解人工作学习的压力和疲惫。受疫情影响,许多人居家时间变长,饮料或将成为更多消费者娱乐消遣的饮品,进一步成为国民消费模式。

2022-2023年中国饮料行业发展趋势(二)

行业竞争激烈,同类饮品企业跨界争夺市场,但头部企业依然有优势

饮料行业竞争激烈,以气泡水饮料为例,像矿泉水龙头企业农夫山泉、新式茶饮知名企业喜茶等均跨界入局气泡水饮料市场。调研数据显示,中国消费者较喜欢的气泡水饮料品牌中,元气森林位列第一,占据明显优势;其次为农夫山泉苏打气泡水,也具有较高的认可度;再次,屈臣氏苏打气泡水、喜茶喜小瓶和农夫山泉汽茶受喜爱程度较为接近。

艾媒咨询分析师认为,农夫山泉、喜茶等凭借其品牌影响力跨界发展气泡水业务,取得不错的成绩,一定程度上加剧了气泡水饮料行业竞争。但元气森林气泡水通过垂直领域的发力赢得了一定市场认可度,占据了较大的市场份额,短期来看,客户粘性较高,具有明显优势。

2022-2023年中国饮料行业发展趋势(三)

健康产品引领潮流,新型饮料产品气泡水热度渐涨

在疫情爆发后,人们越来越重视健康,越来越多的消费者关注饮料产品成分的来源,寻求支持免疫力、改善睡眠和减轻压力的产品。因此,饮料公司正在创新新成分,以生产具有健康功能效益的产品。比如新型饮料气泡水的出现,一定程度上提高了“健康饮料产品”的热度。饮料行业新兴企业元气森林一开始以“0蔗糖0脂0卡”为概念售出气泡水,吸引了大多数消费者,其成分中含有碳酸,在人身体内能够形成二氧化碳,可以散发身体热量,利于减脂。在口中溶解时有凉爽感和甜味,同时不容易导致龋齿。既有助于改善健康状况,又能促进情绪和减轻压力。

未来饮料业将会得到进一步的健康发展,饮料行业需求将不断上升,产能更加扩大,产业结构将进一步得到提升和优化。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1404303206@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.czcyw.com/startup/11529.html

相关文章

-

早餐卖什么利润最高,2023最火的暴利早餐摆摊项目附配方教程

煎饼果子用料绿豆(粉) 75克 面粉 15克(可减少或不放) 鸡蛋 n个 五香粉 适量 花椒粉 适量 葱花(可不放) 适量 芝麻(可不放) 适量 果蓖(薄脆)/果子(油条) 看个人口味 酱料 黄豆酱葱伴侣蒜蓉辣酱腐乳皆可 食用油绿豆粉75g(如果是绿豆就用破壁机打成粉)和适量五香粉、花椒粉以及15g面粉混合,如果不想放...

-

眼镜店利润一般多少,揭开眼镜行业暴利背后

在很多人的认识当中,眼镜是一个非常暴利的行业,比如眼镜片进货价只有二三十块钱,但眼镜店却可以卖到两三百块钱甚至更高。但在现实当中眼镜店真的很暴力吗?这个要看大家从哪个方面去理解。首先、单纯从利润率上来看,眼镜确实非常暴利目前大家去眼镜店购买眼镜的时候发现不论是镜架还是镜片,价格都非常昂贵,普普通通一个镜片都可以达到一两...

-

一份20元外卖商家到手多少钱,揭秘外卖平台每一单收费及商家利润

只有外卖的餐饮门店,桌椅板凳被架起来,随时会有防疫部门检查1.没有堂食,外卖救不了餐饮。没有门店堂食的餐饮,正处在关门倒闭的边缘。疫情下,餐饮行业除部分连锁品牌靠外卖、机场店等维持经营外,全国90%的门店关停。随着湖北以外地区的疫情风险逐渐降低,到二月底,全国各地陆续推动实体商业有序复工复业,但餐饮堂食却不在复业清单中...

-

创业计划书怎么写,最详细创业项目计划书模板范本

创 业 项 目 计 划 书 样 本· 按国际惯例通用的标准文本格式形成的项目计划书,是全面介绍公司和项目运作情况,阐述产品市场及竞争、风险等未来发展前景和融资要求的书面材料· 保密承诺:本项目计划书内容涉及商业秘密,仅对有投资意向的投资者公开。未经本人同意,不得向第三方公开本项目计划书涉及的商业秘密...

-

菜鸟驿站一个快递赚多少钱,月入7万+的快递驿站详细成本利润分析

某社交平台,某快递驿站老板说,现在驿站每月收入7万+,收入不比快递网点差。就快递驿站话题,不少人纷纷评论:“驿站经营好,确实不错。”“给大家一个忠告,千万不要有开驿站的想法,开了根本就不挣钱,还不如老老实实去打工上班。”“这属于最瞎忙的行业。”……现在网上对快递驿站呈现两种截然不同的态度,在某二手经...

-

企业swot分析怎么写,5个步骤教你快速分析一个行业全流程

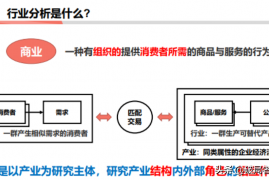

本篇文章分成五个部分给大家介绍:第一部分:为啥要做行业分析? 行业分析是什么? 行业分析研究什么?第二部分:行业分析如何了解现状?第三部分:行业分析如何分析动能?第四部分:行业分析如何推测变化?第五部分:行业分析如何分析出行业机会点?01行业分析是什么为啥要做行业分析?我通过一家公司的故事来告诉你,这家公司叫德拉鲁,1...

-

超市理货员一个月能挣多少钱工资,员工道出超市各岗位月薪真相

现在大街上的超市越开越多,既有便利型的小超市,也有大型超市,通常小超市工作人员只有5-6个人,轮流上班。而大型超市则是每一类商品的货架,就要配置好几名员工。不过,超市的职工收入都比较低,有的刚刚达到当地的最低工资标准,有的只比最低标准高出几十元钱,全国超市职工平均月薪也只有2500-3000元。于是,很多市民觉得奇怪,...

-

开个洗车场大概要多少钱,全自动洗车店年费用和利润明细表

很多人想开一家全自动的洗车店,那么,我们来算算一家看上去还行的全自动洗车店的费用,当然如果选择一两个门面的做做,那费用肯定要低很多。首先,如果算洗车店门面在100平左右,这样的门面才能容纳基本的施工范围,包括洗车、保养、办公等地面。按一般地段来说门面租金一平方是40元/月,100平就是4000元/月。洗车工人两个,按每...

-

想做副业做点什么好,有一技之长的5大赚钱副业分享

增加收入的来源,提升家庭幸福的指数,越来越多的人开始做副业,有的跑滴滴,有的送快递,有的带货,但是发现都不赚钱,现在盘点一下赚钱的副业。一、开卤味店现捞鸭脖开卤味店,如果一个人做的话,副业搞不好成了主业,如果想当成副业来做,最好是两三个人搭伙来做,开卤味店只要选址正确,回本很快的。完全不要去加盟XX鸭脖,加盟费都让总部...